今年以来,市场经历了数次重大变动。继5月1日大华银行(UOB)和华侨银行(OCBC)分别下调其旗舰储蓄账户利率后,6月1日渣打银行(Standard Chartered)逆势上调其Bonus Saver账户的最高利率至惊人的8.05%年化。然而,好景不长,OCBC和UOB分别在8月和9月再次大幅削减利率,使得“高息”门槛变得更高。

为了帮助消费者在纷繁复杂的市场中找到最佳选择,我们对2025年9月新加坡各大银行的储蓄账户进行了全面梳理,并根据不同的个人需求,列出了最具竞争力的10个账户。

概览:2025年9月高息储蓄账户排名

下表提供了本月最佳储蓄账户的简要对比:

核心账户深度解析

在众多选择中,一些账户因其独特的优势和附加条件而备受关注。

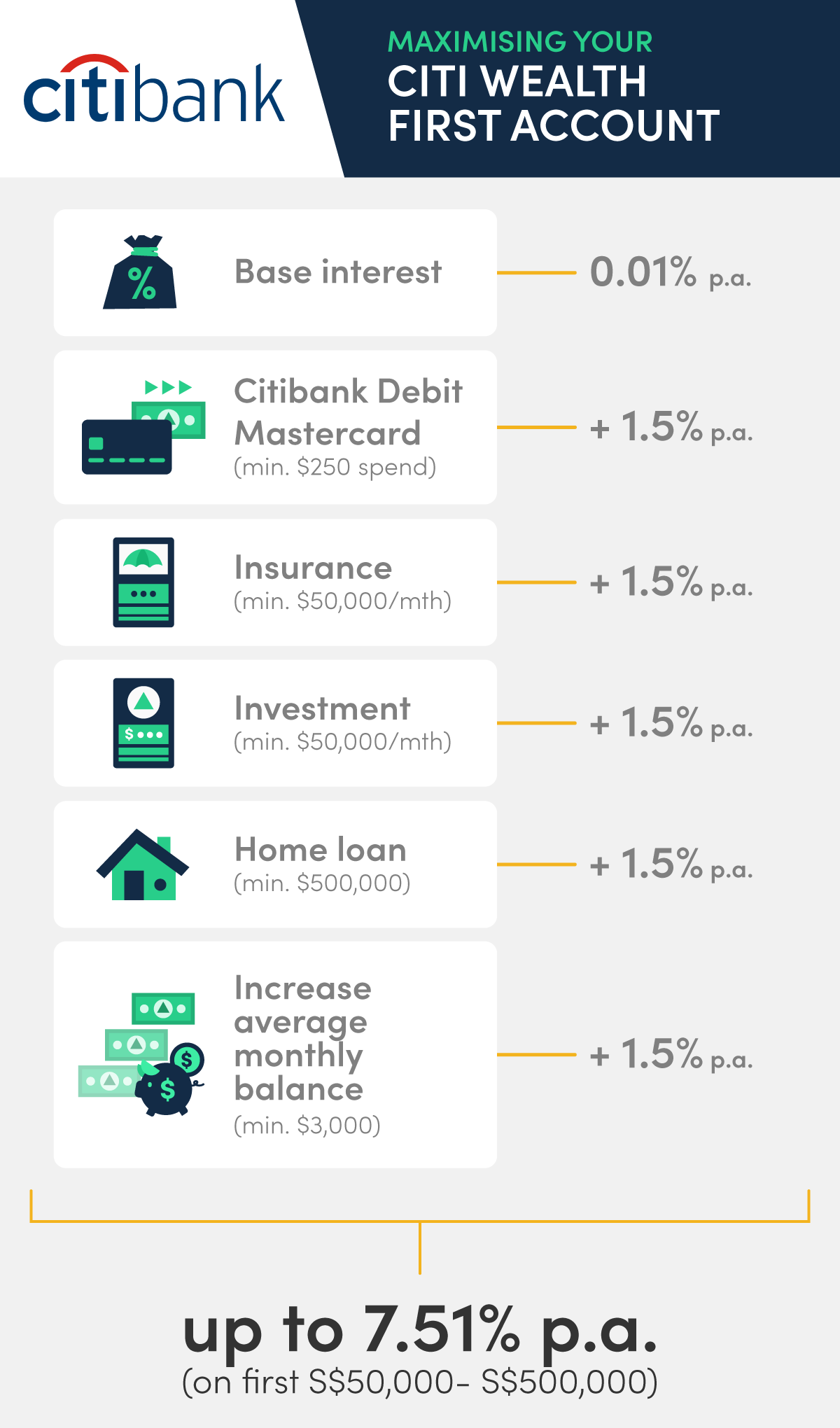

1. 花旗银行 Citi Wealth First Account:最高7.51%

该账户的利率机制清晰:基础利率(0.01%)加上高达7.50%的额外奖励。要解锁最高利率,客户需满足5个条件,包括每月消费S250、存款增加S3,000、以及进行高额投资、保险或房贷交易。

对一般消费者而言,即使只满足**“存款”和“消费”这两项基本条件,账户在首S$50,000存款上也能达到3.01%**的年利率,每年可赚取约S$1,505的利息。

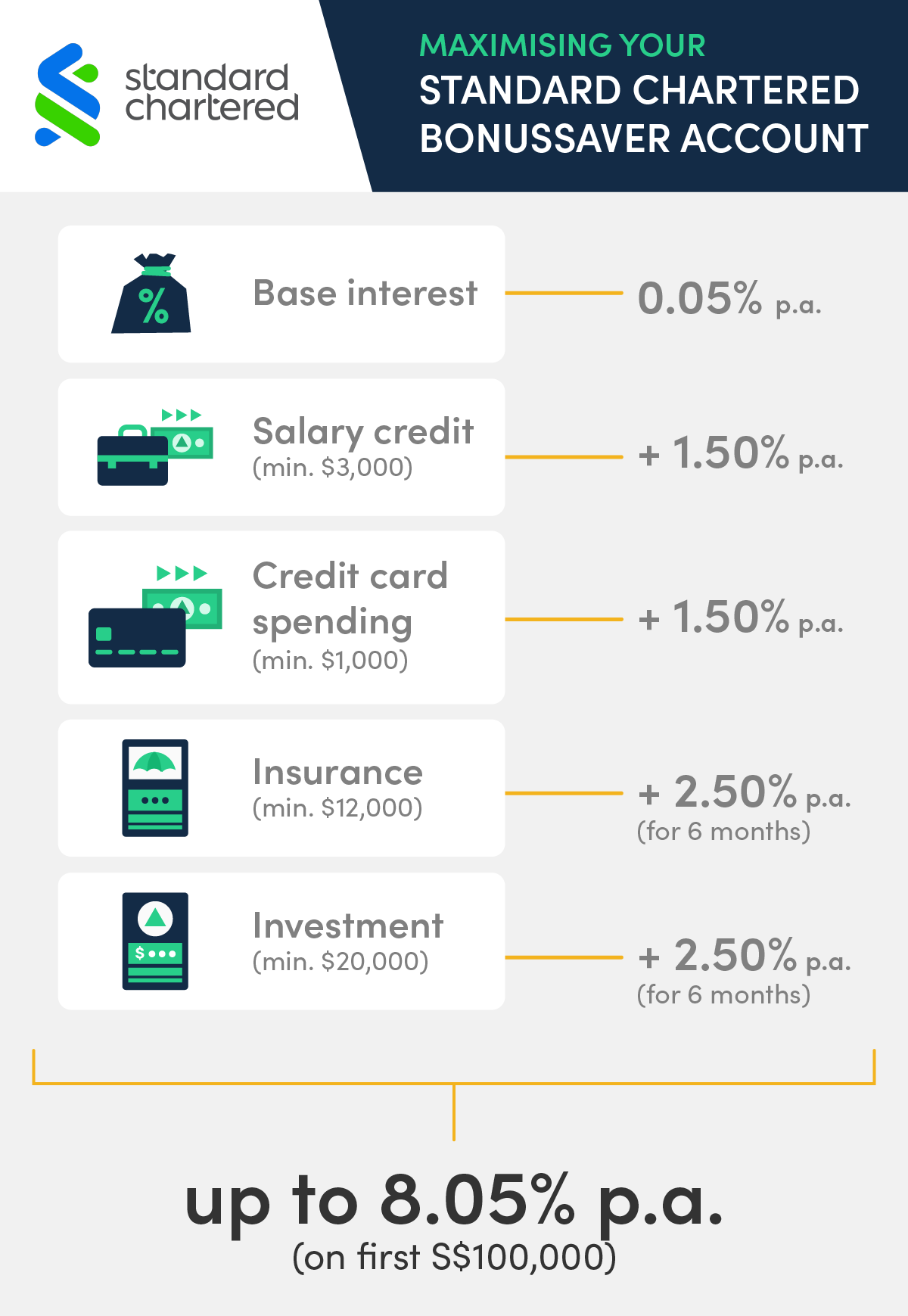

2. 渣打银行 BonusSaver:最高8.05%

本月,渣打银行BonusSaver账户的最高利率从6.05%跃升至8.05%,成为市场最高。然而,要达到此利率,客户必须同时满足**“薪金存入”、“信用卡消费”、“投资”和“购买保险”**这四个严苛条件。

对于只满足**“薪金存入”(最低S3,000)和“信用卡消费”(最低S1,000)两项条件的用户,该账户在首S$100,000的利率为3.05%**,仍具竞争力。

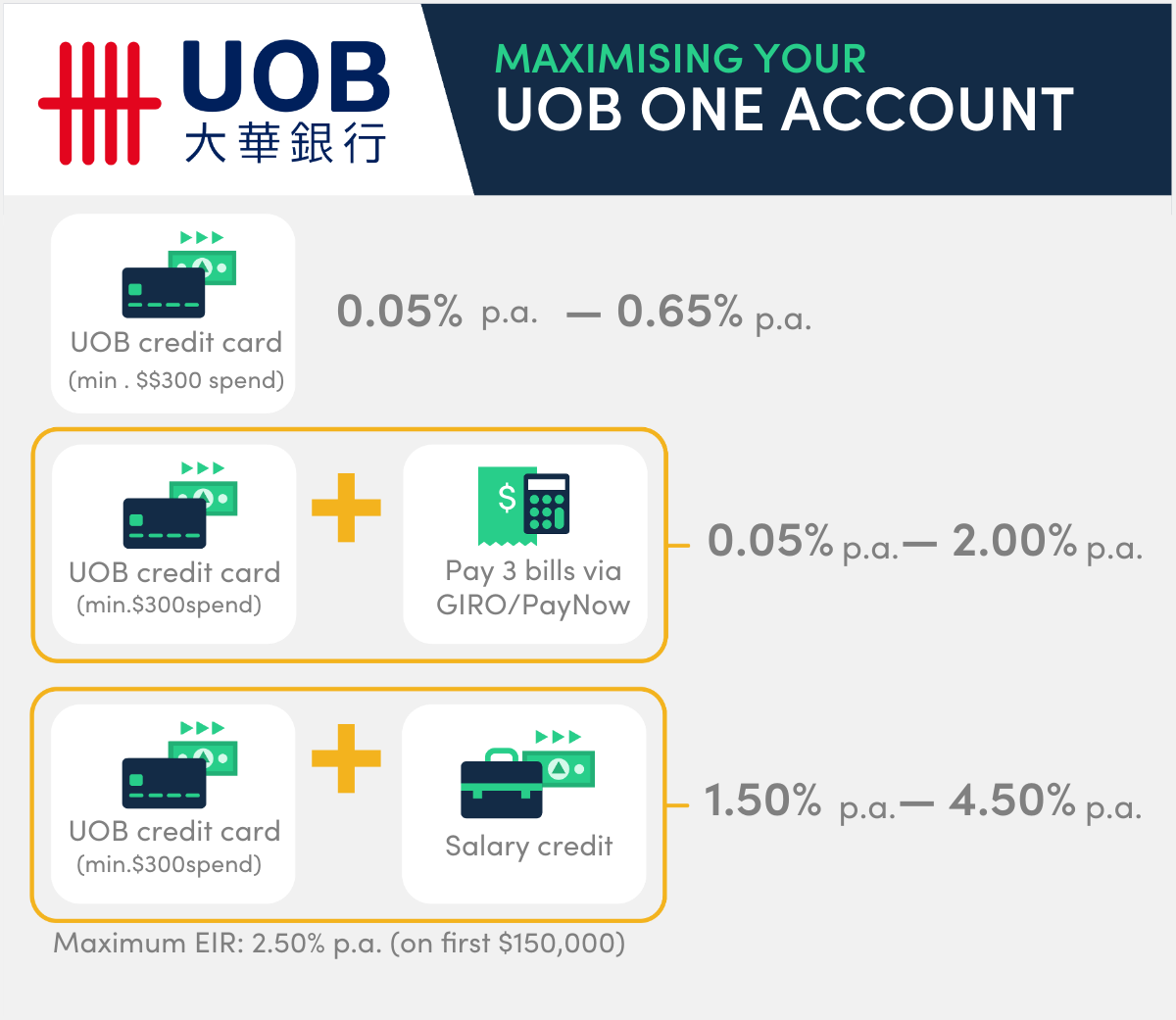

3. 大华银行 UOB One Account:有效年利率2.50%

UOB One账户的利率在9月再次下调。虽然最高分级利率仍有4.50%,但其有效年利率(EIR)已降至2.50%,适用于首S$150,000的存款。尽管利率有所下降,但其仅需**“薪金存入”和“信用卡消费”**两个简单条件的优势依然存在,对普通消费者而言非常友好。

与OCBC 360账户相比,UOB One的优势在于:

- 条件更简单(两项 vs 三项)。

- 最高有效年利率适用于S150,000的存款,高于OCBC360的S100,000。

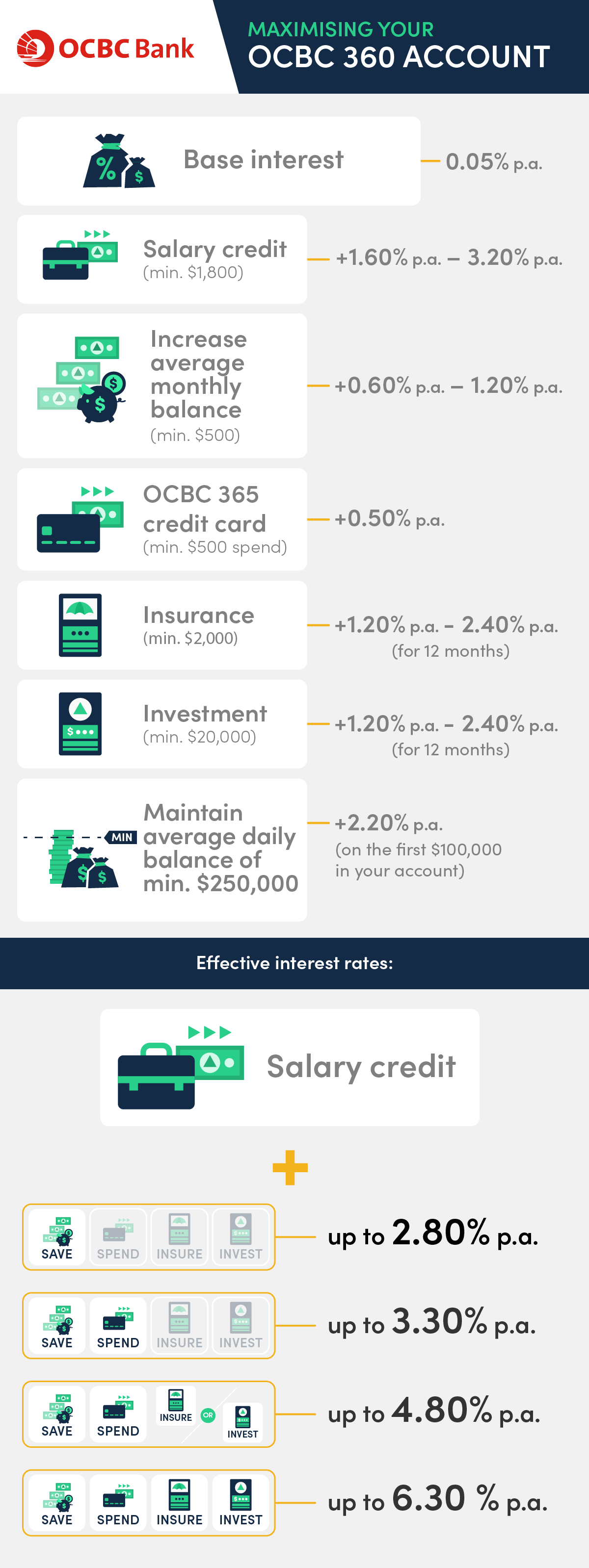

OCBC 360账户在8月利率下调后,其最高有效年利率降至2.45%,适用于首S$100,000的存款。要达到此利率,客户需满足**“薪金存入”(最低S1,800)、“每月存款增加”和“信用卡消费”(最低S500)**三项条件。

与UOB One相比,OCBC 360提供了更大的灵活性,允许客户自由组合条件以获得额外利率,且薪金存入方式也更多样(GIRO、FAST、PayNow)。

简单条件账户:无需高消费或复杂投资

并非所有高息账户都要求复杂条件。对于只想简单存钱的客户,以下账户是理想选择:

- 邮政储蓄银行 POSB SAYE (Save As You Earn)

- 年利率: 3.50%

- 特点: 无任何附加条件。只需设定每月自动存款并保持两年不提款,即可享受高额利率。

- 适合: 学生或刚工作、希望强制储蓄的人。

- 年利率: 3.50%

- 联昌银行 CIMB FastSaver

- 年利率: 2.88%(首S$25,000)

- 特点: 只需存入S$1,000以上,即可享受1.50%的基本利率。如果能搭配 CIMB Visa Signature信用卡消费并存入薪金,利率可提升至2.88%.

- 年利率: 2.88%(首S$25,000)

结语:明智选择,精明理财

2025年,新加坡的储蓄账户市场瞬息万变。在选择账户时,不要只被最高的广告利率所迷惑。相反,应仔细阅读条款,评估自己是否能轻松满足所有条件,并计算出真正的有效年利率。选择一个与您消费和储蓄习惯相符的账户,才是实现财富增长最稳健的方式。